since 2003

イレコナビ サイトマップ

金銭の貸借

宇田経済学の基本に立ち返れば、所有通貨額は売買の公式記録なので、それを私人間(しじんかん)の自由な契約で改ざんする事は、たとえ一時的にであっても許されません。これは、利子を取ってはいけないどころか、無利子での融資も不正だとするのが宇田経済学だという事です。

これを守らずに帳簿の不正を取り締まっている現状は、目くらましのポーズだと言わざるを得ない。

また、通貨の総量がゼロである様な通貨制度では、そもそも金銭を貸借する必要が有りません。

AさんがX年Y月Z日にBさんに百円を貸しU年V月W日に返済を受ける場合を考えます。

X年Y月Z日に、Aさんの所有通貨額はPからP - 100に変化し、Bさんの所有通貨額はQからQ + 100に変化するものとします。

(u年v月w日までに売るつもりの益の量) ≧ (u年v月w日までに買うつもりの益の量) - (現在の所有通貨額)

というAさんとBさんの心理は、X年Y月Z日に、どう変化するでしょうか。

Aさんの心理は、

(u年v月w日までに売るつもりの益の量) ≧ (u年v月w日までに買うつもりの益の量) - P

から

(u年v月w日までに売るつもりの益の量) ≧ (u年v月w日までに買うつもりの益の量) - (P - 100)

に変化し、Bさんの心理は、

(u年v月w日までに売るつもりの益の量) ≧ (u年v月w日までに買うつもりの益の量) - Q

から、

(u年v月w日までに売るつもりの益の量) ≧ (u年v月w日までに買うつもりの益の量) + q(u, v, w) - (Q + 100)

に変化します。

Bさんはu年v月w日までに買う益の代金に加えて返済用にq(u, v, w)円を工面します。

q(X, Y, Z) = 0 and q(U, V, W) = 100.

以上の変化は、

(u年v月w日までに売るつもりの益の量の全員分の合計)

- (u年v月w日までに買うつもりの益の量の全員分の合計)

の下限をq(u, v, w)だけ増加させまずが、Aさんが百円貸したのはおカネに余裕が有っての事だから、Aさんの売るつもりの益の量と買うつもりの益の量は変化しません。

Bさんの借金は返す当てが有っての事だから、Bさんの売るつもりの益の量は変化しません。

Bさんの心理は、

(u年v月w日までに買うつもりの益の量) ≦ (u年v月w日までに売るつもりの益の量) + Q

から、

(u年v月w日までに買うつもりの益の量) ≦ (u年v月w日までに売るつもりの益の量) + Q + [100 - q(u, v, w)]

に変化するわけだから、

Bさんが(U年V月W日までに買うつもりの益の量)は変化しません。

しかし、u年v月w日がU年V月W日よりも早ければ早いほど、Bさんの(u年v月w日までに買うつもりの益の量)は増加します。

したがって実際には、AさんとBさんの間の金銭貸借は、

(u年v月w日までに売るつもりの益の量の全員分の合計)

- (u年v月w日までに買うつもりの益の量の全員分の合計)

を、u年v月w日がX年Y月Z日以降でU年V月W日よりも早い場合に限って、減少させる。

この事は、正定値通貨が不渡りに成る問題を、悪化させる。

案の定どうやら、金銭の貸借は、おカネ詐欺の増上版である様だ。

金銭の貸借が、正定値通貨が不渡りに成る問題を、悪化させるのは、借りてから返すまでの間だけです。

u年v月w日がU年V月W日よりも後ならば貸借が無かった場合と差が出ません。

しかし、例えば20年の住宅ローンなんてのが実際に有るので、借りてから返すまでの間だけでも馬鹿に成らない。

ここから利子が有る場合について考えてみます。

例えば100円借りて120円返す場合は、ここまでの議論で q(U, V, W) = 100 を

q(U, V, W) = 120

に変更するだけです。

U年V月W日が来る前に q(u, v, w) = 100 に成ります。

この u, v, w を u', v', w' とします。

q(u', v', w') = 100.

Bさんがu'年v'月w'日までに買うつもりの益の量は変化しない。

u年v月w日がu'年v'月w'日よりも早ければ早いほど、Bさんの(u年v月w日までに買うつもりの益の量)は増加する。

u年v月w日がu'年v'月w'日より遅くU年V月W日より早ければ、Bさんの(u年v月w日までに買うつもりの益の量)は減少する。

従がって、U年V月W日までトータルで考えると、有利子の金銭貸借が有った方が通貨不渡りの問題が軽減される。

金銭の貸借は目先の消費を促進するが、有利子の金銭貸借は長期的には消費を抑制する、無利子なら長期的には消費は変わらない、という事ですね。

では、返済直後のAさんとBさんの心理は、どうでしょうか。

u年v月w日がU年V月W日より後ならば、Aさんについては、

(u年v月w日までに売るつもりの益の量) + 20 ≧ (u年v月w日までに買うつもりの益の量) - P

Bさんについては、

(u年v月w日までに売るつもりの益の量) ≧ (u年v月w日までに買うつもりの益の量) + 20 - Q

Aさんは実際に売った益の量よりも20円分だけ余計に売ったのと同じ、Bさんは実際に買った量よりも20円分だけ余計に買ったのと同じものとして、考える事に成る。

これは、

(u年v月w日までに売るつもりの益の量) - (u年v月w日までに買うつもりの益の量)

を、Aさんについては減少させ、Bさんについては増加させる。

従がって、正定値通貨が不渡りに成る問題への強い影響は必然ではない。

しかし、もし、貸し手が (売るつもりの益の量) - (買うつもりの益の量) を減らさない様にしたなら、借り手の (売るつもりの益の量) - (買うつもりの益の量) だけが増える事に成り、この事は通貨が不渡りに成る問題を軽減する。

従がって、有利子で金銭を貸借する人数が十分に多く、その総額も相応に大きければ、通貨が不渡りに成る問題が完全に解消されてしまう。

これは、正定値通貨制度という無限連鎖講が行き詰らなく成る、という事だから、とてもいけない事です。

通貨が不渡りに成るという罰を有利子での金銭貸借はおカネ詐欺から取り除いてしまう、という事です。

通貨制度の主たる目的のひとつは、金流の保存性に依拠して益流の保存性という正義を保障する事です。

有利子での金銭貸借では、利子の支払いという金流が益流を伴わないので、益流の保存性が破壊されてしまいます。

これは、考えてみれば当たり前の事で、無限連鎖講の上流の人が下流の人から利子としておカネを取り上げてしまえば、上流の人は下流の人から益をいつまでも買い続ける事が出来る、それでいておカネを持っているのに買えないおカネ詐欺だと下流の人から上流の人が訴えられる事は無い、下流の人はいつまで経ってもずっとおカネが足りないんだから。

三角貿易も真っ青、悪魔の永久機関というわけです。

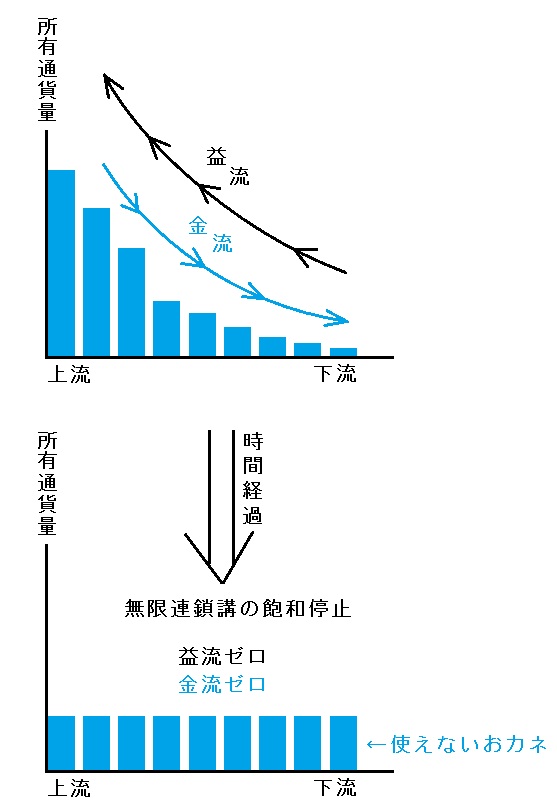

通貨の無限連鎖講は上流と下流の間に不公平を生みますが、それは無限連鎖講が飽和停止するまでの期間だけです。

その不公平を永続化するのが有利子での金銭貸借だ、というわけです。

この事は、使っても減らないおカネ、という言葉で非難された事も有りますが、最近ではそういう批判も聞かなく成りました。

何故でしょうか、間違っている事は何時まで経っても間違ってるはずなのですが。

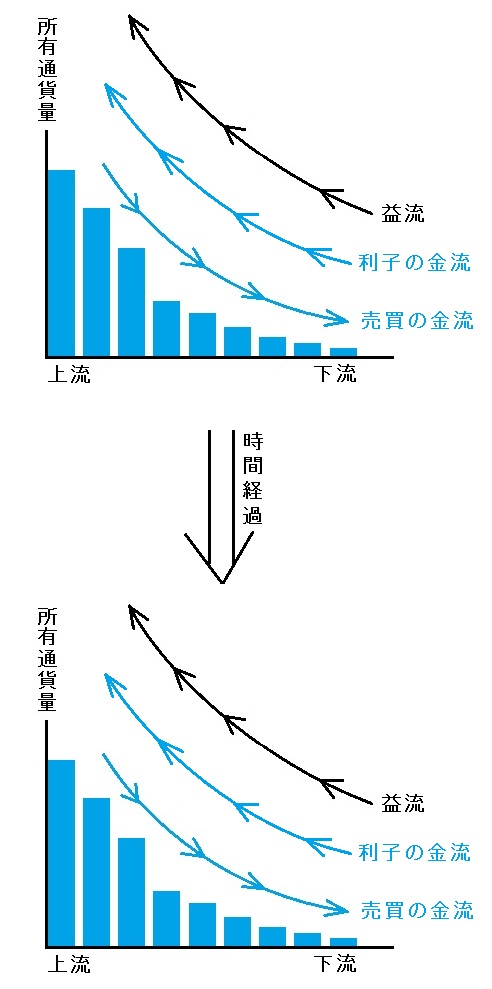

有利子での金銭貸借が無い場合は上図の様に成ります。

これでも不公平で間違っています。

有利子での金銭貸借が有る場合は下図の様に成ります。

益流こそが実態であり、金流は実態に付けられた説明に過ぎない事を考えると、益流が永続的に一方通行である事は、どうつくろっても正当化出来ない。

| 出 典 |

00日@0000年00月@日記 | 日記記事のタイトル |